Johannes Trenka und Dr. Maximilian Holtgrave erläutern im Gespräch, warum Europas Automobilhersteller ihre Profitlogik neu ausrichten müssen – und weshalb Vertrieb, Organisation und Fabrik heute enger zusammenspielen als je zuvor.

Johannes Trenka

Managing Director, EMEA Lead für Growth Strategy, Accenture

Johannes Trenka analysiert seit Jahren, wie sich Wertschöpfung, Wettbewerbsdynamik und Profitpools in der europäischen Automobilindustrie entwickeln.

Dr. Maximilian Holtgrave

Managing Director, Automotive Sales Strategy, Accenture

Dr. Maximilian Holtgrave begleitet europäische Hersteller bei der Transformation ihrer Vertriebsorganisationen – von Retail-Optimierung über Wholesale-Strukturen bis hin zu neuen Geschäftsmodellen.

Wo stehen etablierte europäische OEMs heute – zwischen China-Wettbewerb, geopolitischen Spannungen, Preisdruck im EV-Segment und volatileren Märkten?

Johannes Trenka: Europa befindet sich in einer Phase struktureller Neuordnung. Der Wettbewerbsdruck nimmt nicht nur zu – er verändert die Spielregeln. Neue Wettbewerber, insbesondere aus China, setzen neue Preisanker. Geopolitische Unsicherheiten und regulatorische Komplexität erhöhen zusätzlich die Volatilität. Gleichzeitig verschiebt die Elektrifizierung zentrale Ertragssäulen, etwa im After-Sales-Geschäft.

Viele Unternehmen behandeln diese Entwicklungen noch als zyklische Schwächephase. Unsere Beobachtung ist jedoch eine andere: Die Profitlogik entlang der Wertschöpfungskette verändert sich dauerhaft. Retail-Netzwerke geraten unter Druck, OEM-Margen sinken, und Kostenvorteile entstehen zunehmend außerhalb Europas.

Das Problem ist nicht isoliert – es ist systemisch. Und Systeme unter Spannung ordnen sich neu. Wenn Hersteller nicht aktiv gegensteuern, verschieben sich Wettbewerbsvorteile – zu neuen Akteuren, neuen Strukturen und neuen Geschäftsmodellen.

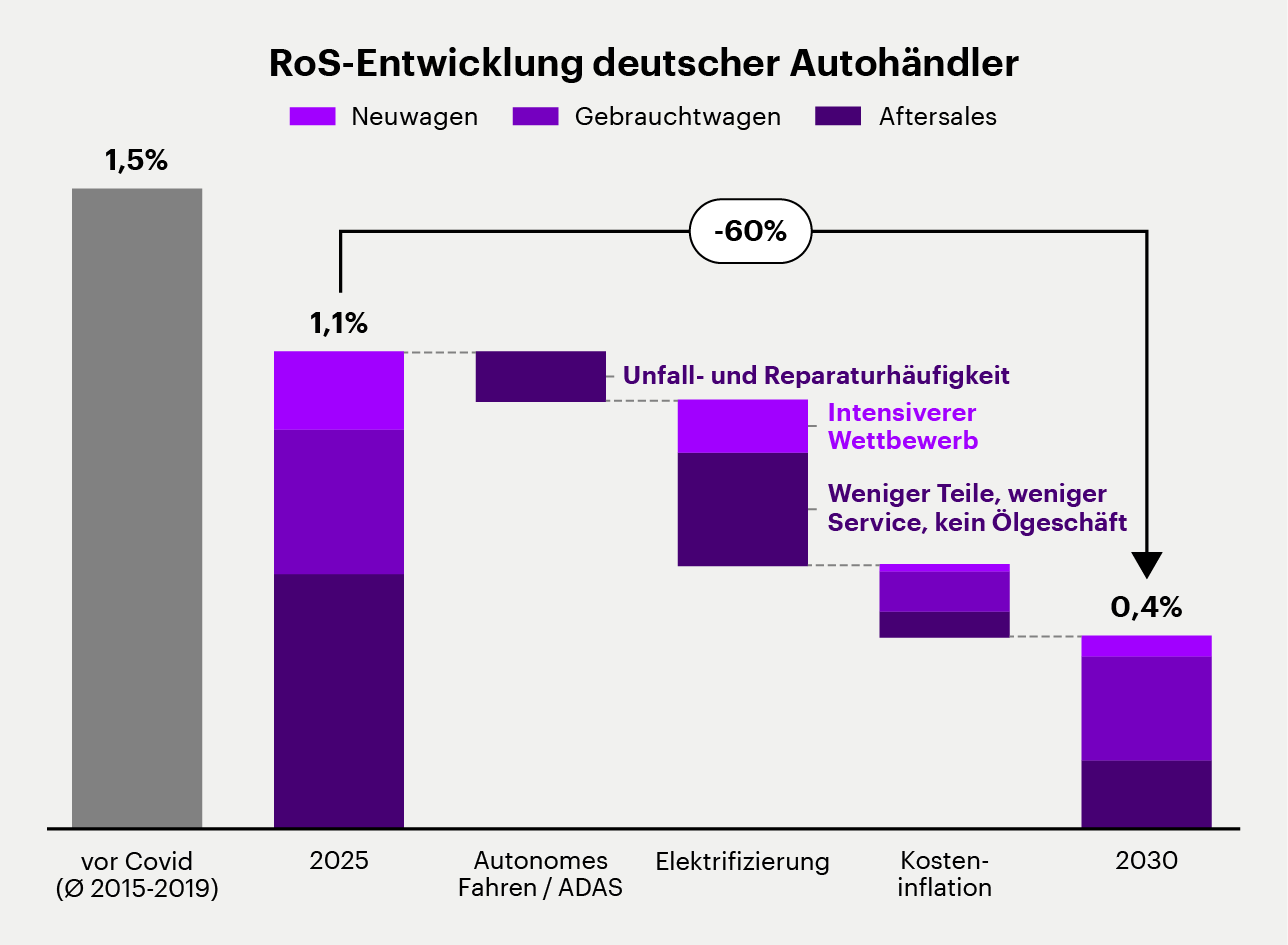

Besonders der Handel scheint unter Druck zu stehen. Was bedeutet das konkret für den Automobilvertrieb und die Hersteller?

Dr. Maximilian Holtgrave: Der Handel ist aktuell die sichtbarste Schwachstelle – und zugleich ein strategischer Hebel für die Hersteller. Unsere Analysen zeigen, dass die Händlerprofitabilität in vielen Märkten bereits deutlich unter dem Niveau vor Covid liegt. Und wenn sich zentrale Einflussfaktoren – etwa sinkende Aftersales-Umsätze aufgrund des EV-Hochlaufs oder weiter steigende Energie-, Gebäude-und Personalkosten – fortsetzen, wird sich dieser Trend noch verschärfen.

Was wir sehen, ist keine kurzfristige Marktverzerrung, sondern eine strukturelle Erosion des Geschäftsmodells. Dabei sind die Möglichkeiten der Hersteller begrenzt, den Handel mit eigenen Kampagnen oder gar Margenerhöhungen zu entlasten, da ihre komplexen internen Strukturen meist auch zu teuer sind und zu geringe Gewinne abwerfen.

OEMs müssen deshalb zweigleisig vorgehen: Einerseits den Handel operativ entlasten – etwa durch weniger Reglementierung, geringere administrative Last und höhere Planungssicherheit. Andererseits intern konsequent vereinfachen: Prozesse standardisieren, Funktionen zentralisieren und Transparenz über Cost-to-Serve schaffen.

Nur wenn Retail-Ökonomie und OEM-Strukturen gemeinsam stabilisiert werden, bleibt das Vertriebsnetz langfristig leistungsfähig.

OEMs können den Handel nicht freikaufen – sie müssen ihn operativ entlasten. Unternehmerische Freiheit ersetzt finanzielle Unterstützung.

Wenn Vertrieb allein nicht mehr ausreicht – woher kommt dann die finanzielle Luft? Welche Rolle spielt die Produktion?

Johannes Trenka: Die Fabrik rückt wieder ins Zentrum der Wettbewerbsfähigkeit. Jahrzehntelang war sie Stabilitätsanker europäischer OEMs – durch hohe Qualität, Prozessbeherrschung und Skaleneffekte. Doch steigende Energie- und Inputkosten, höhere Kapitalintensität durch EV-Umstellungen und Fachkräftemangel verändern das Bild. Gleichzeitig setzen neue Wettbewerber mit vereinfachten Architekturen und hochautomatisierten Werken neue Benchmarks.

Hier liegt ein zentraler Hebel: Intelligente Produktivität. KI-basierte Optimierung von Wartung, Qualität und Energieeinsatz liefert bereits messbare Effekte. Der nächste Schritt geht darüber hinaus: Wissen aus Wartungslogs, Dokumentationen und Erfahrungswissen systematisch nutzbar zu machen, um Effizienz werksübergreifend zu skalieren.

Wichtig ist, KI nicht als isoliertes Pilotprojekt zu betrachten, sondern als integrierte Betriebsfähigkeit.

Erst wenn Daten, IT/OT-Integration und Governance zusammenspielen, entsteht ein nachhaltiger Wettbewerbsvorteil. Erst dann wandelt sich die Fabrik wieder zur aktiven Margenquelle.

Die Fabrik steht im Zentrum der Wettbewerbsfähigkeit europäischer OEMs. Richtig eingesetzt ermöglicht KI, mit neuen Wettbewerbern Schritt zu halten.

Ist der Turnaround realistisch? Können etablierte OEMs ihre Profitabilität tatsächlich wieder sichern?

Dr. Maximilian Holtgrave: Ja – aber nur, wenn man das Problem als das erkennt, was es ist: Ein systemisches. Die Profit Engine stottert nicht an einer Stelle, sondern gleichzeitig im Handel, in der Wholesale Organisation und in der Produktion. Früher konnten Schwächen in einem Bereich durch andere kompensiert werden. Dieser Puffer ist verschwunden.

Deshalb greifen isolierte Maßnahmen nicht mehr. Mehr Kampagnen der Hersteller stabilisieren vielleicht kurzfristig den Handel, erhöhen aber den Kostendruck im Wholesale.

Eine Vertriebsmodell-Debatte allein löst keine strukturellen Kostennachteile im Werk. Und Produktivitätsgewinne in der Fabrik verpuffen, wenn der Vertrieb nicht effizient arbeitet.

Was es braucht, ist ein integrierter Ansatz entlang der gesamten Wertschöpfungskette: Retail stabilisieren, interne Komplexität abbauen und industrielle Wettbewerbsfähigkeit parallel stärken. Nicht sequenziell. Nicht siloartig.

Genau diese Zusammenhänge haben wir in unserer aktuellen Studie detailliert untersucht – vom Händler-RoS über die Cost-to-Serve-Logik im Wholesale bis hin zu produktivitätsrelevanten Hebeln in der Fabrik. Entscheidend ist dabei nicht ein einzelnes Instrument, sondern das Zusammenspiel der drei Zylinder.

Der Profitmotor kann wieder rund laufen. Aber nur, wenn OEMs akzeptieren, dass Wettbewerbsfähigkeit heute nicht mehr funktional entschieden wird – sondern systemisch.